매년 7월 말 정부는 다음해부터 적용할 세법을 모아 개편안을 발표합니다.

그리고 정부가 7월 21일 2022년 세제개편안을 발표했습니다.

개편안 내용의 많은 내용이 세금완화를 다룬 내용이 많았습니다.

그 중에서 근로소득세법 과 종합부동산세 관련 내용을 이야기 하려고 합니다.

*세제개편안이기 때문에 확정아니라는 점을 참고 하시기 바랍니다.

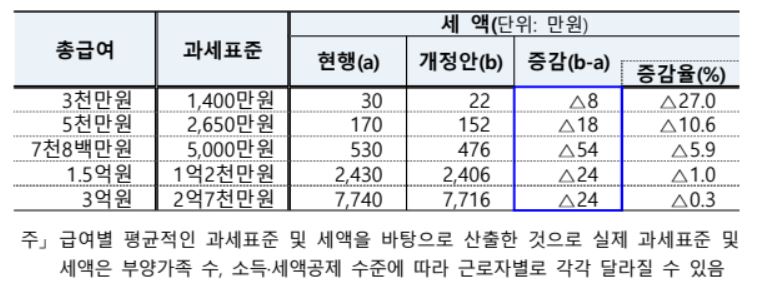

소득세 특히 (중산층) 세부담 줄어든다.

7800만원 연봉자, 세금 54 만원 줄어든다.

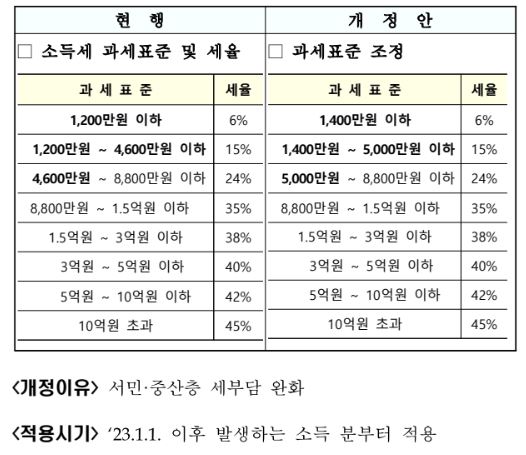

<변경 내용>

하위 2개 과표 구간을 15년만에 개편합니다.

1. 6% 세율 구간, 1200 만원에서 1400만원으로

2.15% 세율 구간, 4600 만원에서 5000만원으로

두 개의 과세표준 구간이 변경 됩니다.

실제로 얼마나 줄어드는지 계산해 보았습니다.

예를들어 연봉 7800만원을 받는 근로자가 있습니다.

과거 과세표준을 기준으로하면

1200만원 6% 적용 -> 1200 x 6% = 72만원

1200-4600 15% 적용 -> 3400 x 15% = 510만원

4600-7800 24 % 적용 -> 3200 x 24% = 768만원

총 1350만원 이 나옵니다.

이번 개편안 세율을 적용하면

1400만원 6% 적용 -> 1400 x 6% = 84만원

1400-5000 15% 적용 -> 3600 x 15% = 540만원

5000-7800 24 % 적용 -> 2800 x 24% = 672만원

총 1296만원 이 나옵니다.

1350만원 - 1296만원 = 54만원이 절감 됩니다.

과표 기준 5000-8800 만원 구간이 가장 혜택을 본다.

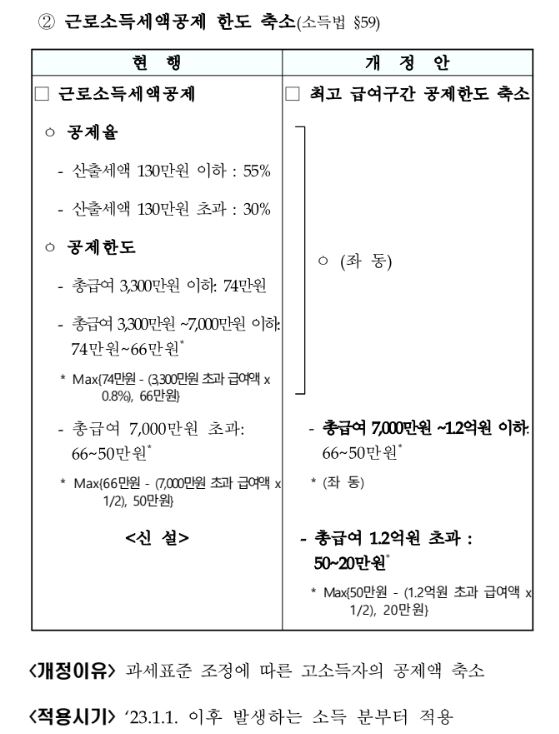

근로소득세액공제 한도 축소

이번에 개편안을 통해 고소득자들도 세금의 감면을 받습니다.

그런 반발을 생각해 근로소득세액공제 한도 축소안도 내놓았습니다.

실제로 비율에서는 5000-8800만원 구간이 가장 해택이 크지만

절대적인 감면 세금액 면에서는 1억이 넘어가는 사람과 차이가 없기 때문에

이 부분도 개정한 것으로 보입니다.

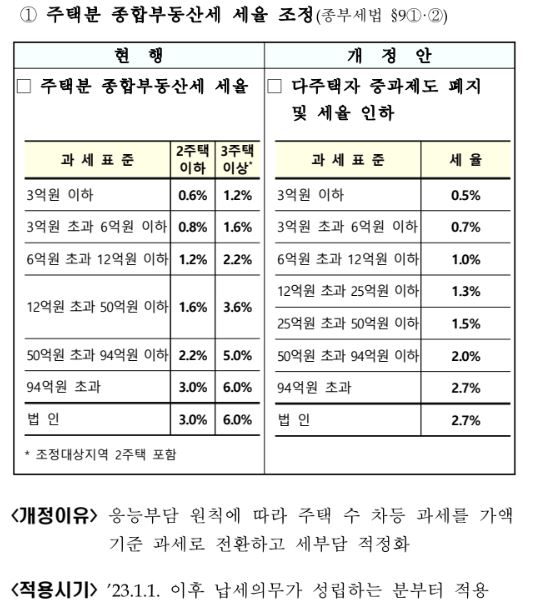

종합부동산세

종부세 개정안은 크게 두 가지가 있습니다.

1. 다주택자 중과세 폐지 및 세율 인하

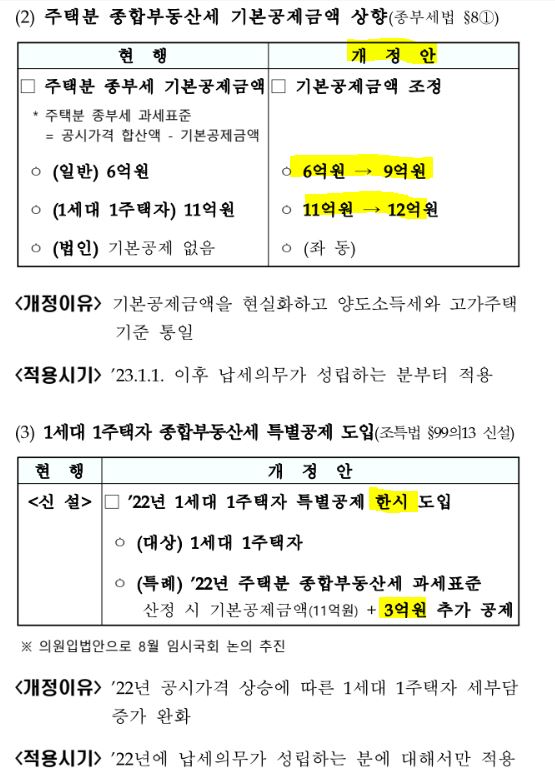

2. 종합부동산세 기본공제금액 상향

각각 어떻게 변하는지 살펴보겠습니다.

다주택자 중과세 폐지 및 세율 인하

다주택자와 일주택자 종합부동산세 금액 같아진다.

현재 기준 다주택자의 경우 과세표준에 따라

2주택은 0.6%~3.0%의 세율적용,

3주택이상은 1.2%~6.0%의 세율로 적용하고 있습니다.

개정안에 따르면 주택수에 따른 중과를 폐지하고 세율도 0.5%~2.7%로 인하할 계획입니다.

종부세 기본공제금액 상향

일반공제 6 억원 -> 9 억원,

1세대 1주택자 11 억원 ->12 억원 으로 상향

<현재>

22년 현재 기준 종합부동산세 기본공제금액은

일반적인 경우 - 6억원,

1세대 1주택자 - 11억원 ( 한시적으로 3억원 특별공제 적용 추진),

법인 -기본공제 없음.

<개편안 내용>

일반 기본공제금액 6 억 -> 9 억원

1세대 1주택자 11 억원 -> 12 억원

*부부 공동명의의 경우 개정안 대로 변경된다면 18억까지 공제

'일상 정보 > 주저리주저리' 카테고리의 다른 글

| 월천만원 버는 가장현실적인 방법 킵고잉 (0) | 2022.08.22 |

|---|---|

| 평범의 오류 (0) | 2022.07.21 |

| 블로그 수익창출? 나는 옳은 질문을 하고 있는가? (0) | 2022.07.17 |

| 연봉20억 자청의 베스트셀러 역행자 (0) | 2022.07.09 |